Извечный шекспировский вопрос “быть или не быть” в наше время трансформировался в не менее актуальный “покупать или рентовать”.

Бытует мнение, что недвижимость в Торонто переоценена, и рентовать сейчас более выгодно, чем купить что-то своё.

Мы думаем иначе (с)

Поясню свою точку зрения на конкретном примере.

Возьмём для примера 1-бедрумную квартиру в Ричмонд Хилле, конкретно такую: номер 501 в доме 51 Baffin Crt. Вот здесь более подробное описание с фотографиями: www.agent1.ca/51baffin. Выставлена на продажу она, как видите, за $448,000.

Давайте на этом примере сравним, насколько выгодно её арендовать или купить, и сколько денег будет “выброшено впустую” в одном и в другом случае. Эта квартира не есть что-то уникальное, подобных вариантов достаточно много. Если интересно, позвоните мне – кроме вот этого, у меня ещё масса примеров.

Зафиксируем расходы по этой квартире на сегодняшний день, и для упрощения подсчётов будем считать, что расходы не будут меняться в течение 5 лет (хотя конечно, рент будет расти, но и налог на недвижимость будет расти).

На данный момент аренда такого кондо обойдётся в порядка $2300 в месяц. Т.е. за 5 лет мы безвозвратно потеряем 2300 * 60 = $138,000. Плюсом рента останется гибкость и лёгкость в виде возможности переехать, если вдруг потребуется, а также перекладывание на лендлорда всех вопросов с починкой-обслуживанием (кран потёк, к примеру). Но минусом – необходимость переезда, если мы на это не рассчитывали: например, у лендлорда изменились обстоятельства, и он сам хочет въехать в эту квартиру – в этом случае придётся выезжать, ребёнку, возможно, менять школу, срочно искать другой рент по уже другой цене, и прочие неудобства.

Что же насчёт покупки?

Невозвратно потерянными деньгами в этом случае являются налог на недвижимость (~$1700 в год, что за 5 лет превратится в $8,500) и maintenance fee (550 в месяц, что за 5 лет превратятся в $33,000), плюс расходы на моргидж (ипотеку).

Кроме того, “невозвратными потерями” являются расходы по покупке – land transfer tax, оплата услуг адвоката и прочие мелкие неприятности, которые условно-приблизительно можно оценить в $5000 для покупающих впервые (сумма зависит от вашей ситуации и требует дополнительного уточнения).

Самый сложный вопрос, конечно, – с моргиджем.

Здесь несомненным минусом является необходимость начального взноса (даунпеймента), который нужно внести при покупке – от 5% до 20% от стоимости недвижимости. 20% предпочтительнее, т.к. к вашему моргиджу не придётся добавлять государственную страховку, но с менее 20% даунпеймента, имея эту страховку, чуточку проще получить займ в банке.

Важное лирическое отступление: не все расходы на моргидж являются потерями. Платежи по моргиджу включают interest payment (банковский процент, который действительно безвозвратно потерян для нас), плюс principal payment, который идёт в счёт уменьшения вашего долга банку. Вот principal как раз не является потерей, это лишь выплата вашего долга, увеличивающая equity, т.е. вашу выплаченную часть в общей стоимости недвижимости.

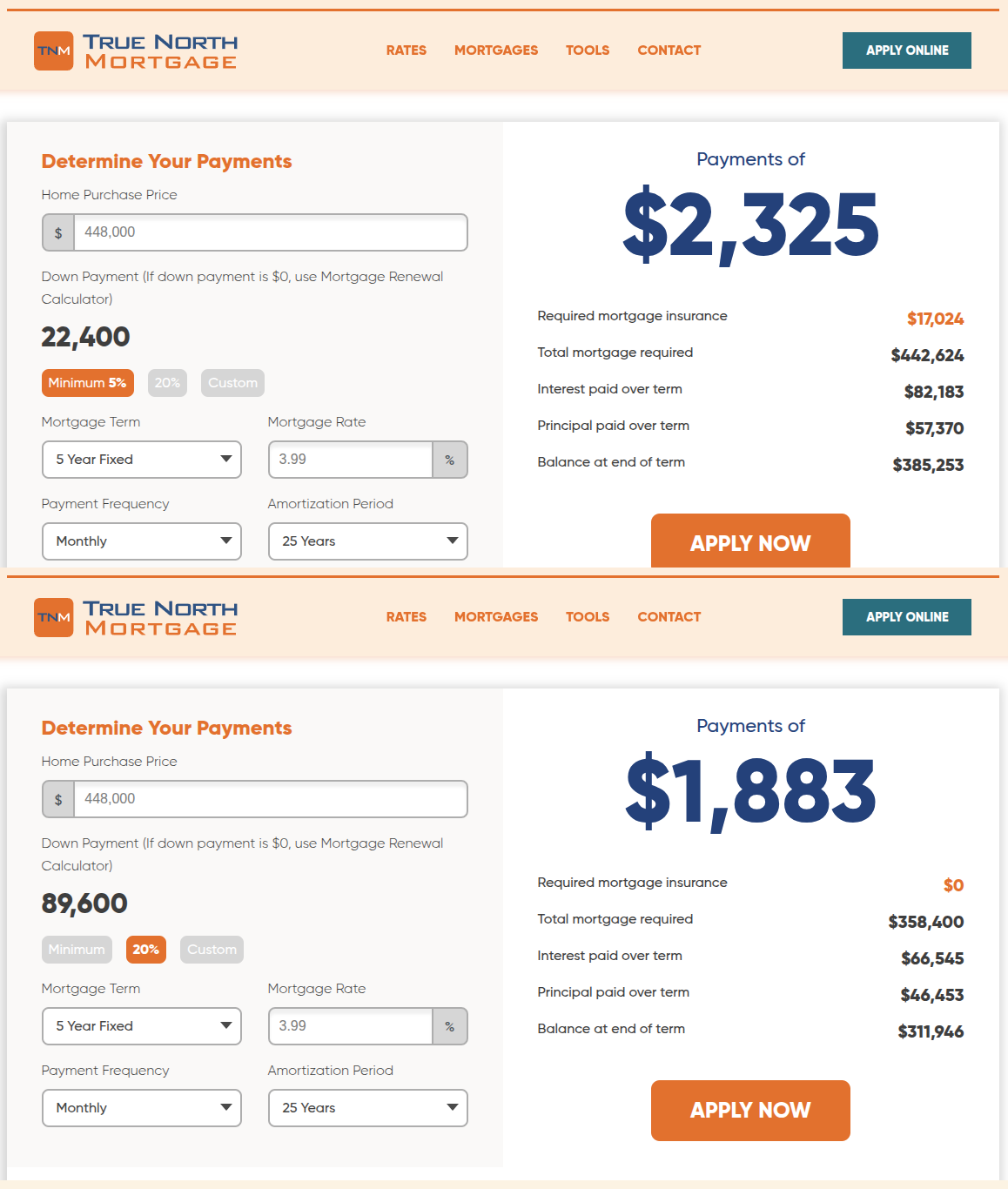

Смотрим на скриншоты к постингу.

Один из ведущих игроков на рынке ипотеки, компания True North Mortgage сейчас предлагает 3.99% фиксированный моргидж на 5 лет (не поверите, я не получил ни копейки за эту рекламу!). Возможно, сейчас разумнее было бы взять плавающую ставку, но для большей предсказуемости нашего сравнения давайте остановимся на варианте fixed.

В случае даунпеймента 5% ($22,400, верхняя часть скриншота) получаем $82,200 потерянных на моргидже за 5 лет (см. графу Interest paid over term).

В случае даунпеймента 20% ($89,600, нижняя часть скриншота) получаем $66,500 потерянных на моргидже за 5 лет. Обратите внимание, в этом случае к вашему долгу не будет добавлена государственная страховка (mortgage insurance), в размере $17,000, в отличие от варианта 5% даунпеймент.

В итоге, если у вас в уголке лежит $90,000 (20%) на начальный взнос на покупку собственной квартиры (плюс упомянутые расходы на закрытие сделки), то за ближайшие 5 лет вы потеряете не $138,000, как в случае аренды, а всего $8,500 (property tax) + $33,000 (maintenance) + $66,500 (mortgage interest) = $108,000. Казалось бы, 30 тысяч – мелочь, а приятно, согласитесь!

Да, в целом в месяц вы будете платить больше, чем в случае рента, но это будут не потерянные сумма рента или банковские проценты, а уменьшение вашего долга банку за вашу квартиру (principal payment).

В итоге через 5 лет в случае рента вы останетесь в той же точке ($138,000 куда-то ушли, своей недвижимости нет, начинай всё сначала, записывайся на очередной рент, но уже по более высокой цене), а в случае собственной квартиры – в точке “имею свою недвижимость и остаюсь должен банку всего $312,000, далее буду платить меньше и меньше”.

Я предполагаю, что цена данного кондо через 5 лет будет не менее $500,000 (запомните этот твит!), в этом случае ваша equity (финансово ваша часть квартиры) будет не менее $500,000 цена минус $312,000 оставшийся долг банку = $188,000. Т.е. вдвое выше вашего инвестированного в квартиру даунпеймента. Можете продать квартиру и получить на руки эти деньги, за вычетом расходов на продажу, если будет такое желание.

Если же использовать минимально допустимый даунпеймент 5% ($22,400, см. верхнюю часть картинки), то за 5 лет вашими безвозвратными потерями (property tax + maintenance fees + mortgage interest) будет сумма 8,500 + 33,000 + 82,200 = $123,700. Не настолько большая разница, как при 20% даунпейменте, но тем не менее, потери будут на $14,000 меньше, по сравнению с рентом, плюс через 5 лет у вас остаётся квартира с предполагаемой стоимостью не менее $500К и долг за неё всего $385K: ваши $22,400 волшебным образом могут превратиться в приблизительно $115K. Ну или не могут, если вы проживёте ближайшие 5 лет в ренте.

Ещё раз подчеркну: данная квартира в доме 51 Baffin Crt – не какой-то уникальный случай, таких возможностей достаточно много. Если интересно, могу отправить вам на email и другие варианты.

Ричмонд Хилл, кстати, – один из лучших, на мой взгляд, районов большого Торонто, и сейчас, на падении рынка и всеобщей панике, как раз и делаются деньги теми, кто панике подвержен в меньшей степени.

* * *

Приблизительно такое мини-исследование я обычно предлагаю своим клиентам перед каждой покупкой и даже перед некоторыми просмотрами, отсеивая варианты, которые финансово в долгосрочной перспективе вам не сильно понравятся.

Если интересно узнать о каких-то домах-квартирах, подходящих в финансовом смысле именно вам, буду рад помочь вам расписать всю математику и понять, сходятся ли дебет и кредит.

Так хотите посмотреть эту квартиру своими глазами www.agent1.ca/51baffin ? Позвоните и пойдёмте посмотрим, безо всяких обязательств покупать. Мой телефон – ниже в подписи.

В каком случае (и для кого) рент этой квартиры всё же может оказаться финансово более предпочтительным, чем покупка, попробую рассказать в следующем рассказе.

Сергей Скиба

Realtor® at Realty 7 Ltd, Brokerage

serge@agent1.ca

416 305 6525